开首:CSC辩论投资策略团队九玩游戏中心官网

作家:陈果、何盛

近期港股强势高潮,中枢原因在于资金面的改善。在对本轮资金流入进行全面拆解后,咱们以为本轮高潮中南向资金早先导作用,自2月起捏续流入,由红利板块渐渐向其他板块扩散。4月11日后外资大幅流入港股,与内资共振股东本轮港股强势高潮。

权衡后市,咱们以为港股本轮高潮有望延续,将由恒生科技指数渐渐切换至高股息板块。将来南向资金订价权有望大幅晋升,代替外资主导港股作风。本年港股的成就干线仍为红利板块,科网板块可柔顺景气改善的龙头股。

中枢不雅点

●近期港股高潮的布景和脾气是什么?

港股本轮高潮主要布景为表里资共振下的资金面改善,主要脾气为逆好意思债利率上行。

●刻下资金的流入节律和分散怎样?

本轮高潮中南向资金早先导作用,自2月19日起捏续流入,由红利板块渐渐向传媒、计较机、汽车等科网板块扩散。4月以来外资流入幅度赫然增大,港币近期捏续走强侧面印证外资回流,本轮外资成就较为平衡,莫得仅汇集在科网板块。刻下港股在亚太市集会保捏赫然上风,近期外洋流动性旯旮趋松,短期表里资有望捏续流入。

●本轮高潮空间有多大?

刻下港股高潮主要受益于资金面的改善,在近期地产利恋战略握住推出的布景下,国内基本面有望加速复苏。刻下港股资金流入细目性较高,叠加基本面复苏态势,高潮有望延续。

●将来港股作风会出现何如的变化?

历史上港股除外资和港资为主,随南向资金握住流入,当今港股市集呈现内资、外资和港资三足鼎峙的方位,战略加捏下南向资金订价权有望大幅晋升。外资主要偏好科网企业,内资成就愈加平衡多元,且更偏好央国企。

●刻下的成就逻辑是何如的?

本年港股的成就干线仍为红利板块,在AH股溢价风物下港股股息率更高,成就性价比较高。科网板块可柔顺近期景气改善的龙头股。

一、前言

近期港股捏续强势高潮,激发市集浩繁柔顺。市集自4月22日起涨势矫捷,法例5月3日,$恒生指数 (800000.HK)$近两周累计高潮13.88%,$恒生科技指数 (800700.HK)$累计高潮21.14%。在《刻下港股行情能否捏续?》一文中咱们仍是指出,近期港股高潮主要受益于资金面改善,外资是近期加仓主力,回流态势有望延续;在战略利好和高股息行情驱动下,南向资金也在捏续流入。本文旨在进一步拆解港股刻下行情,修起以下五个问题:近期港股高潮的布景和脾气是什么?刻下资金的流入节律和分散怎样?本轮高潮空间有多大?将来港股市集作风会出现何如的变化?刻下的成就逻辑是何如的?

二、近期港股高潮的布景和脾气是什么

港股本轮高潮主要布景为表里资共振下的资金面改善,主要脾气为逆好意思债利率上行。

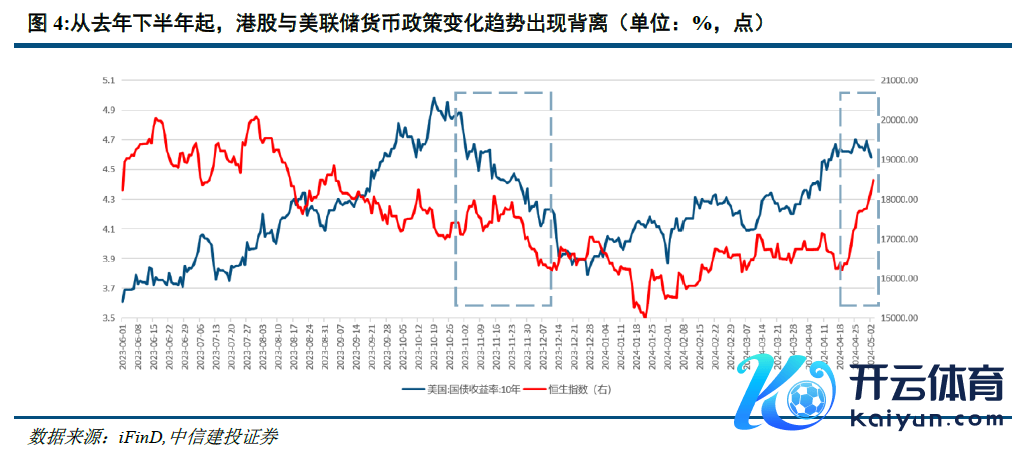

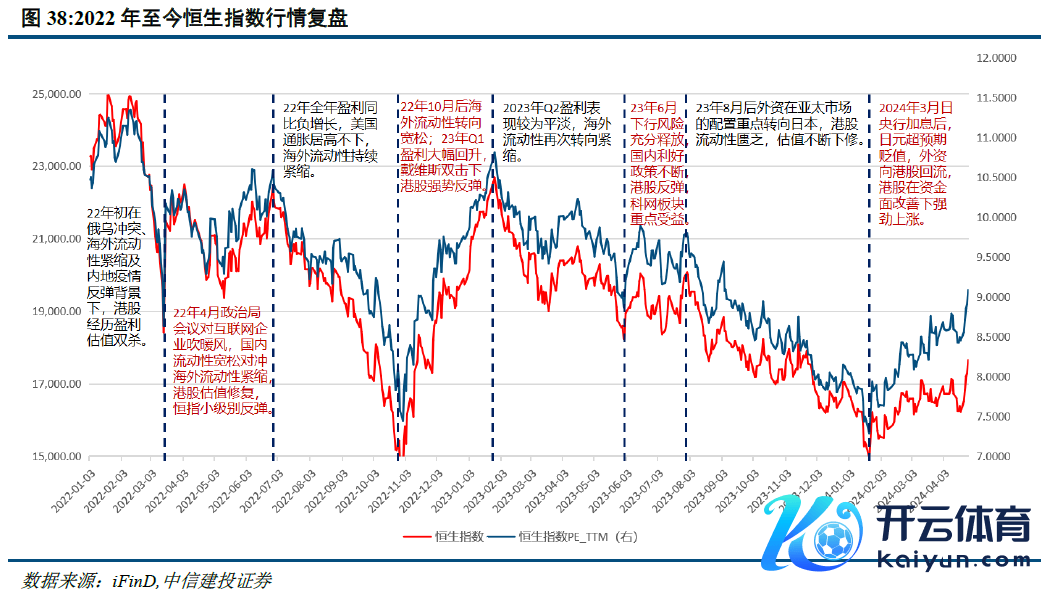

历史上,港股市集受到好意思联储货币战略的影响较为显赫。港股市集对外舶来品币战略底存在赫然且连忙的正反馈。历史上好意思联储货币战略基调启动转向后,举例2001年1月、2007年9月、2008年7月、2018年10月、2019年7月,以及2020年2月,港股市集往往会在1-2个月的时辰之内出现筑底反弹。

从客岁下半年起,却频频出现港股与好意思联储货币战略变化趋势的背离。客岁8月后外资浩繁撤出港股和A股市集,流向日本市集,押注日本货币战略正常化后的日股和日元的双重增值。客岁10月更是出现了好意思债利率大幅下行但港股仍然莫得获得流动性的目生案例,同期日经指数却矫捷高潮,反馈了日本市集代替香港市集成为其时外资成就亚太市集的见识地。近期逻辑反向演绎,日央行加息后日元超预期贬值,外资浩繁流出日本重回港股,在好意思联储握住推迟降息的布景下港股却矫捷高潮,再次演绎港股流动性与好意思联储货币战略的背离。

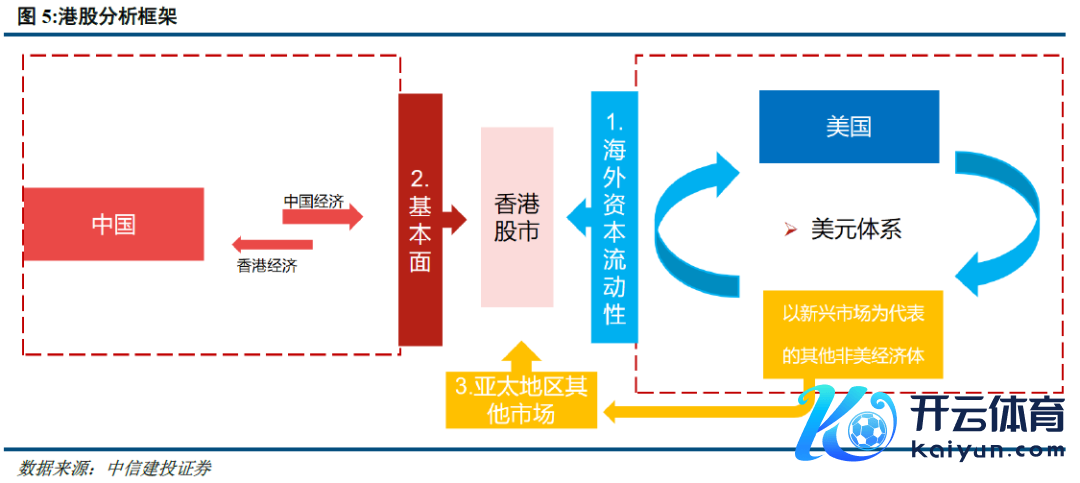

聚会近期港股行情脾气,咱们进一步完善了港股分析框架。港股往常的分析框架以外洋流动性和国内基本面为主。当作离岸市集,香港市集在分母端流动性层面与人人共振;由于连年来内地公司冉冉成为港股上市主体,分子端与国内基本面联系较为密切。另外,外洋风险因素(如干戈因素、债务危急、能源危急等)也需要单独有计划。近期港股分析框架的中枢变化为亚太市集的流动性竞争加重,亚太市集横向比较的进军性赫然晋升。除了柔顺由好意思联储货币战略主导的外洋流动性总量外,还应更厚柔顺外资在亚太市集的成就流向。

三、刻下资金的流入节律和分散怎样?

咱们对本年以来港股的资金流入节律和分散复盘发现,本轮港股资金流入以南向为先导,随后外资跟进与内资共振,股东港股本轮强势高潮。

内资:南向资金先行流入,由红利板块向其他板块扩散

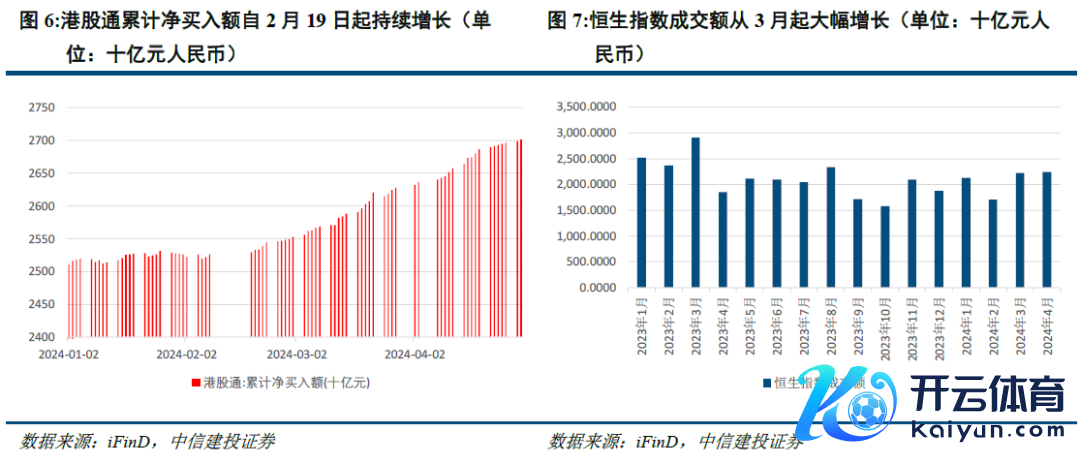

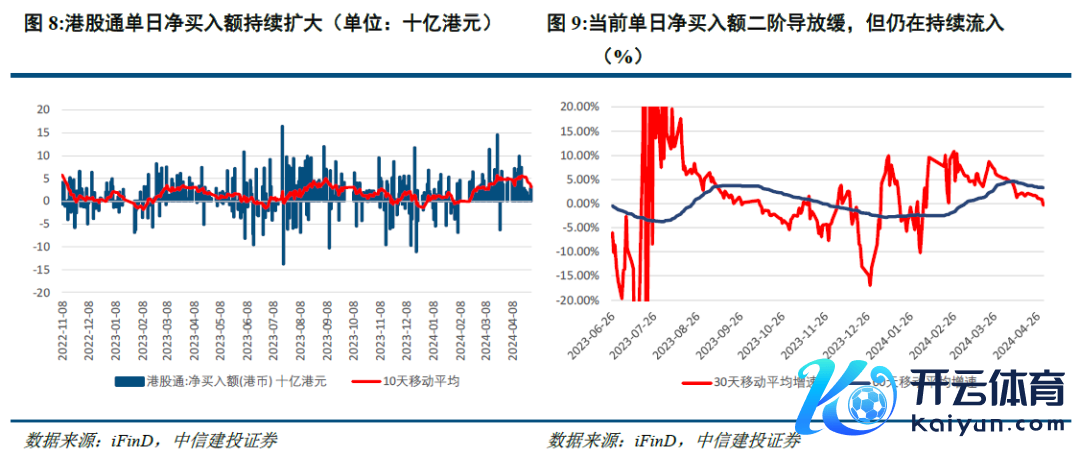

本年1月A股发生流动性危急后,2月南向资金启动冉冉流入港股。2月19日起,港股通累计净买入额握住增加,且单日净买入额在握住扩大。本年3月港股流动性赫然改善,恒生指数成交额由2月的17093亿元大幅增长至3月的22232亿元,4月成交额仍保捏在22450亿元的高位。从增速来看,刻下港股通单日净买入额二阶导放缓,但仍在捏续流入。

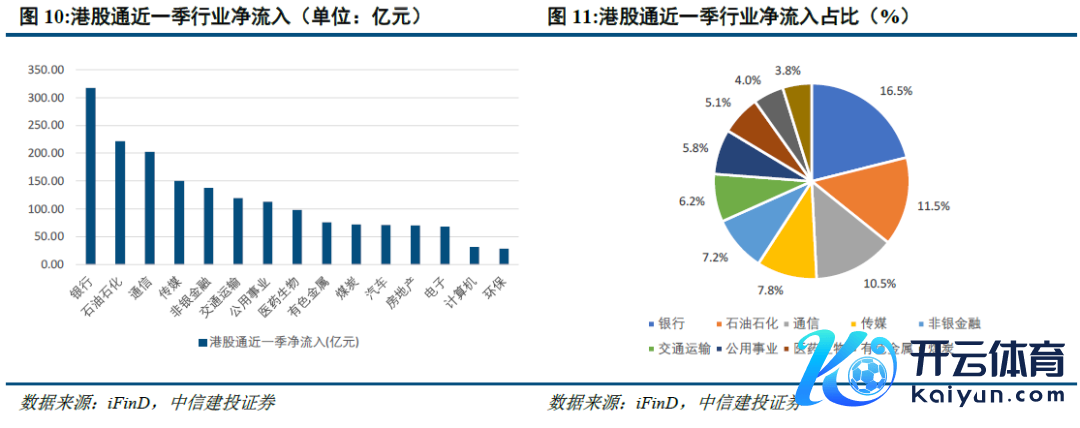

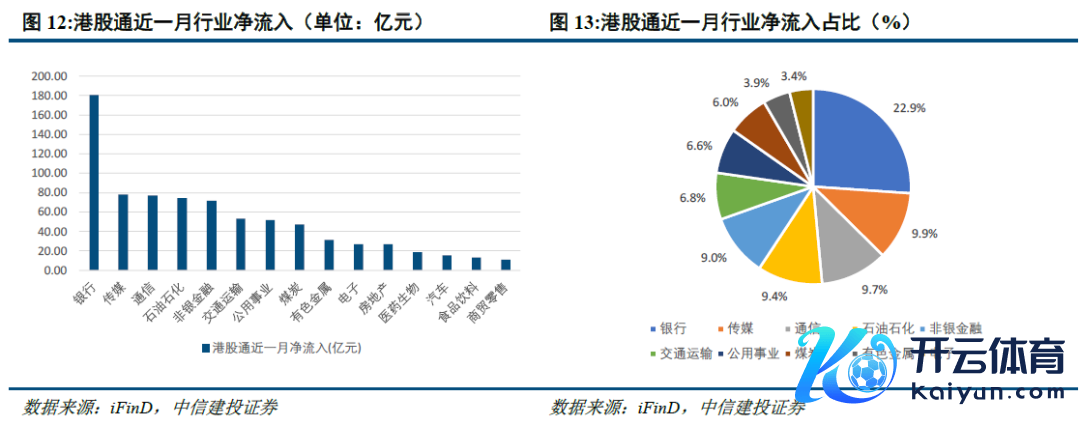

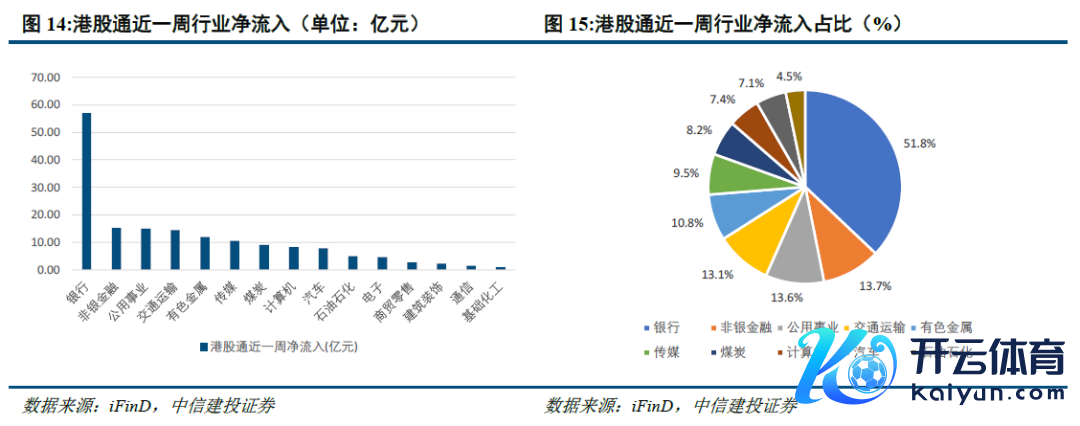

从南向资金的成就分散来看,正在由红利板块向其他板块扩散,成就趋向多元。南向资金在本年1月A股流动性危急后流入港股,先行成就具有避险属性的红利财富,近期跟着外资流入和举座行情改善,南向资金的风险偏好有所晋升,资金渐渐外溢至传媒、新能源汽车等新经济板块。从港股通行业成就来看,法例4月30日,近一季的成就主要汇集在银行、石油石化、通讯等股息率较高的行业;近一月以来资金渐渐向新经济板块溢出,以互联网企业为主的传媒行业跃升至第二位,占港股通净流入的9.9%。近一周,传媒、计较机、汽车分手占港股通净流入的9.5%、7.4%、7.1%,南向资金行业成就愈发多元。

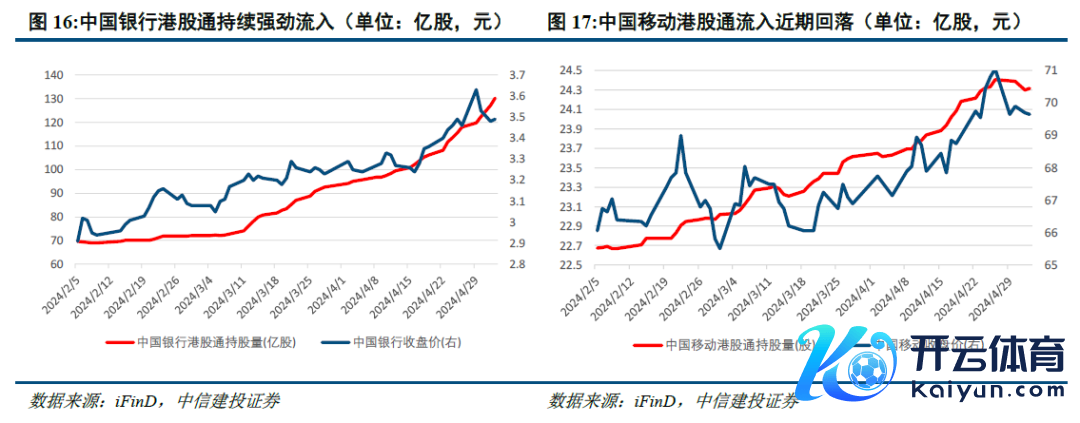

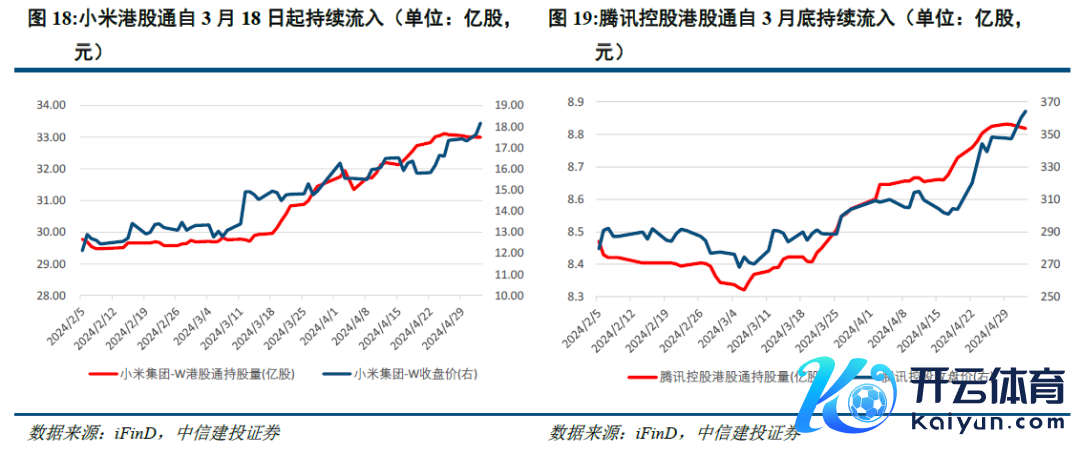

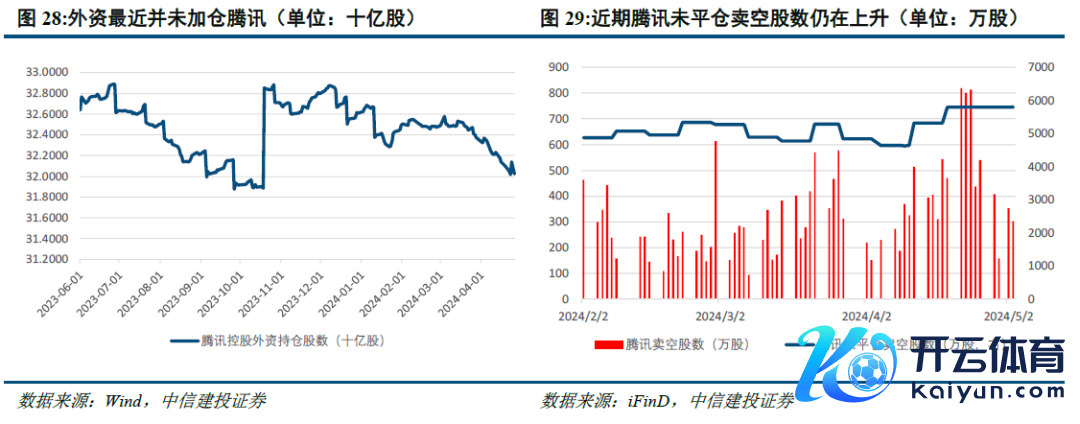

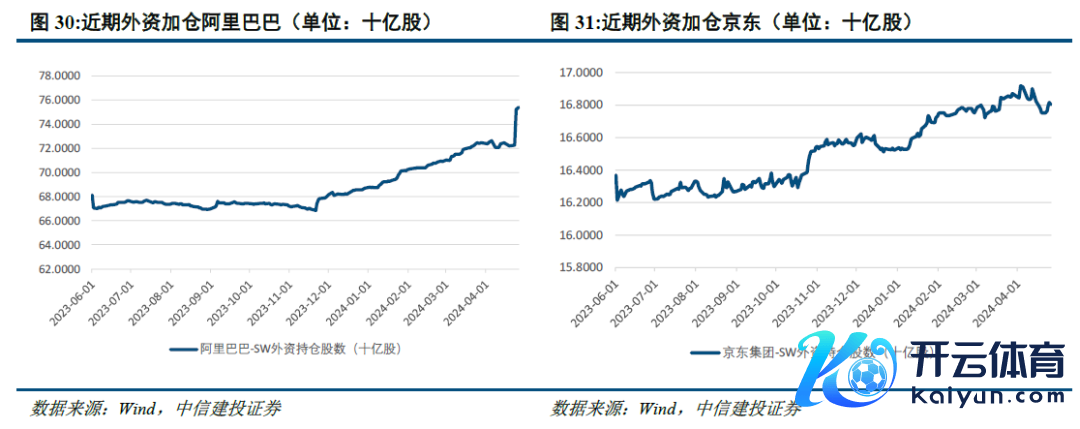

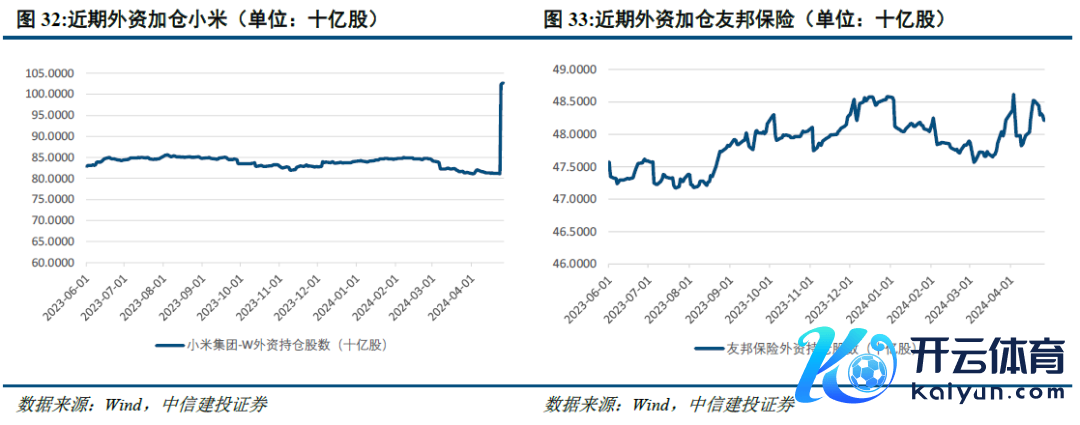

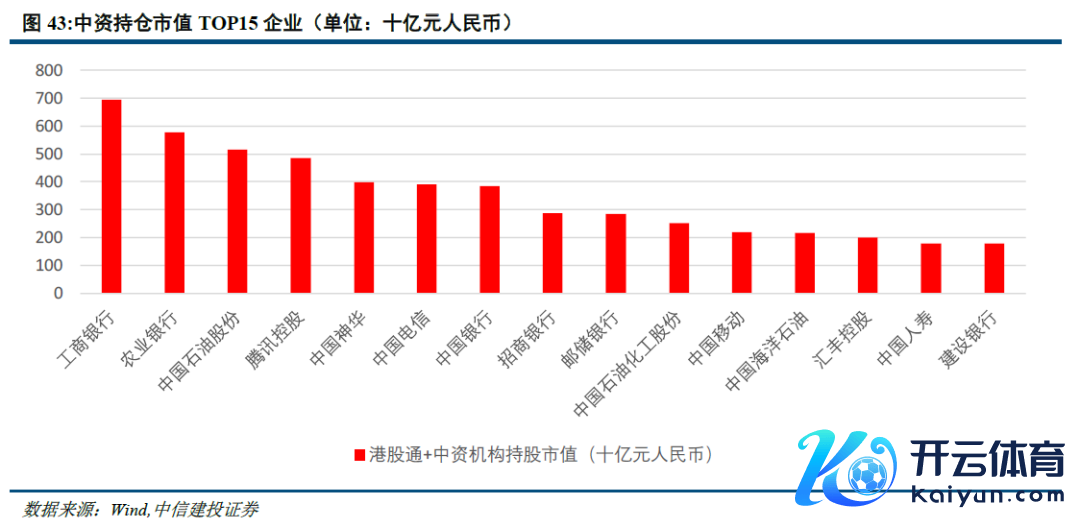

从港股通的个股成就上,也不错看出南向成就的多元化趋势。本年齿首以来,港股通重仓个股当先汇集在大型国有行、“三桶油”及电信企业等高股息企业。中国银行流入额稳居首位,且流入趋势仍在捏续;$中国海洋石油 (00883.HK)$、$中国挪动 (00941.HK)$等企业从2月19日起也有赫然流入,但近期流入趋势赫然放缓。3月28日小米认真发布SU7,自3月18日起港股通资金便捏续流入$小米集团-W (01810.HK)$。4月9日,$腾讯控股 (00700.HK)$引申了一项重磅回购操办,以10.01亿港元回购了328万股本公司股票。自3月底以来,港股通资金也在捏续流入腾讯。此外,近一周$商汤-W (00020.HK)$、$理思汽车-W (02015.HK)$、$快手-W (01024.HK)$也在港股通流入个股中排行居前线。

外资:由日本向港股回流,成就较为平衡

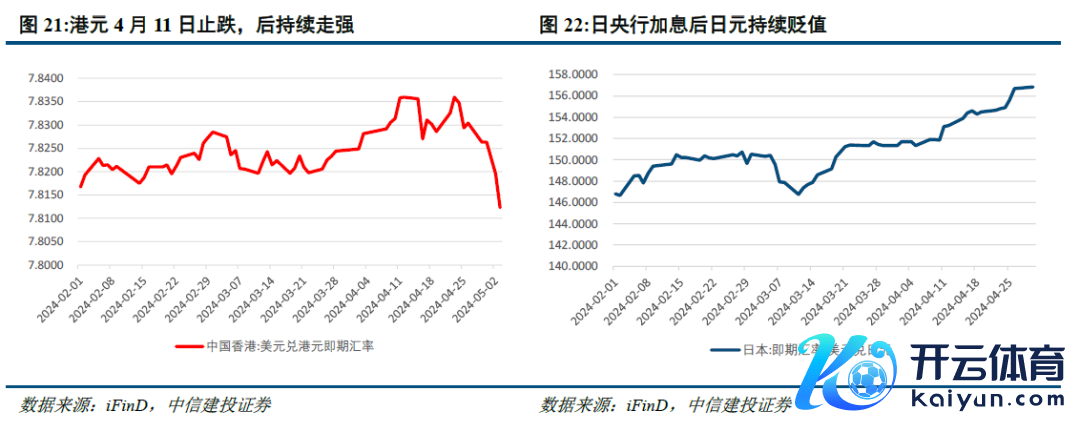

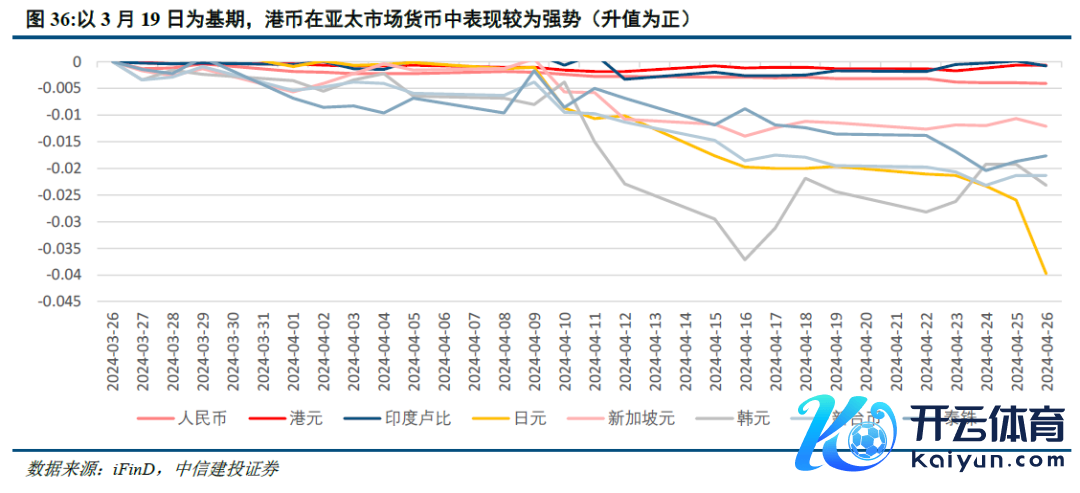

3月19日日央行布告加息后,日元超预期着落激发外资撤出日本市集再次流向港股,港币近期走强侧面印证外资浩繁流入。3月19日日央行加息后日元捏续贬值,4月26日日央行会议未推出任何市集预期的量化紧缩(QT)方式,外汇市集日元抛售再度加重,资金握住由日本市集流出。从港币汇率来看,港币从3月底启动贬值,4月12日跌至最低点7.8360后转向颠簸,4月23日后捏续走强,法例5月3日已增值至7.8123。

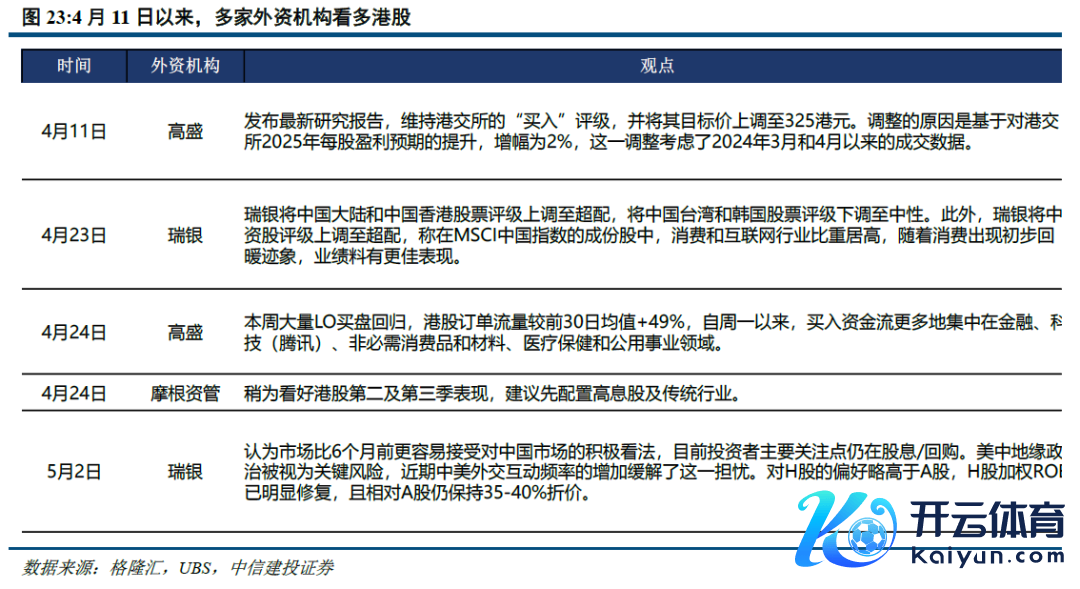

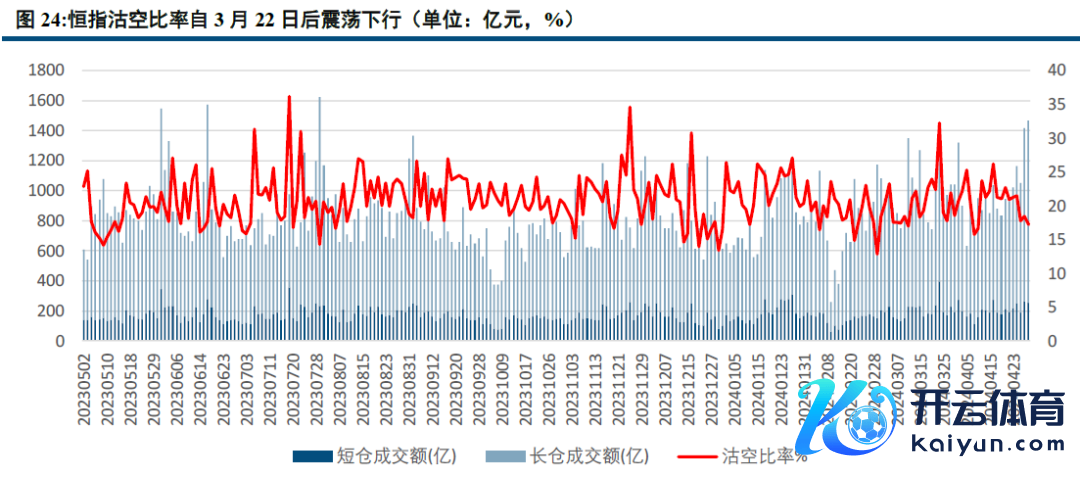

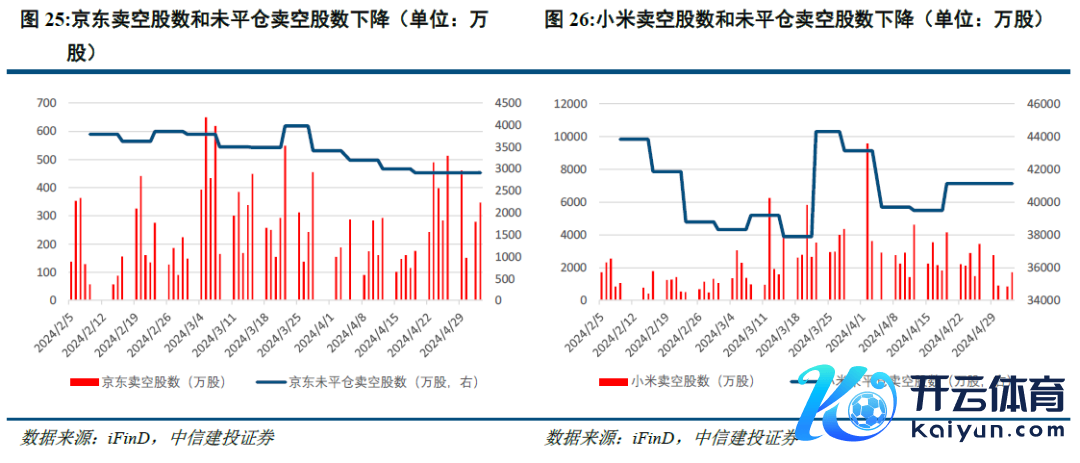

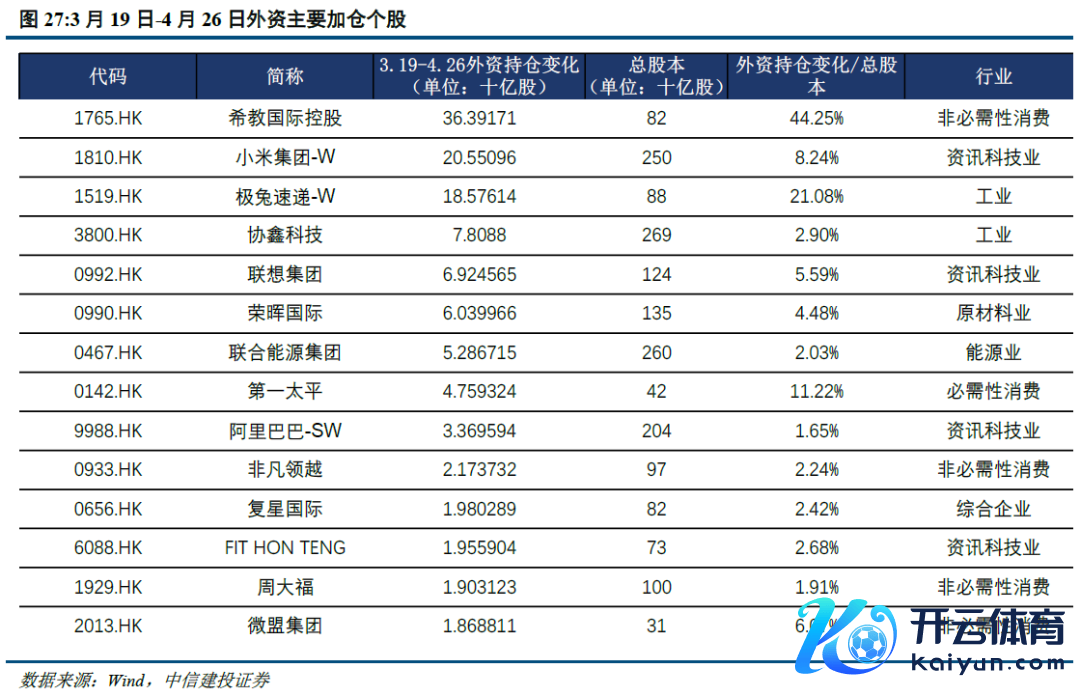

4月11日以来,各大外资行纷繁看多港股,外资在亚太市集的成就要点再次向港股滚动,卖空数据也侧面反馈了外资面目握住回暖。全市集的沽空比率于3月22日达到峰值32.29%,尔后颠簸下行,至4月29日已镌汰至17.23%。小米、$阿里巴巴-SW (09988.HK)$等公司的卖空股数和未平仓卖空股数近期均赫然下降。

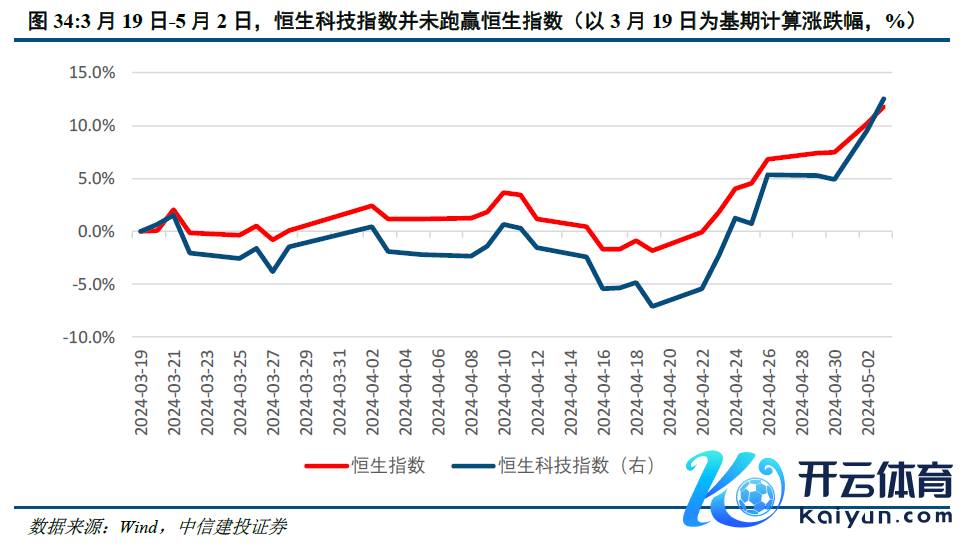

从行业成就来看,与之前重仓科网板块不同,本次外资回补的成就较为平衡。外资仓位最高的腾讯控股最近并未加仓,卖空平仓也并不赫然,科网板块阿里、$京东集团-SW (09618.HK)$、小米加仓较为赫然;本轮外资回补在能源、金融等板块也有所成就,$盟国保障 (01299.HK)$外资流入赫然。与之前偏好互联网比拟,这次外资成就愈增加元平衡。3月19日外资启动回流以来,恒生科技指数并莫得进步恒指,也侧面反馈了这次外资并未汇集成就科网板块。

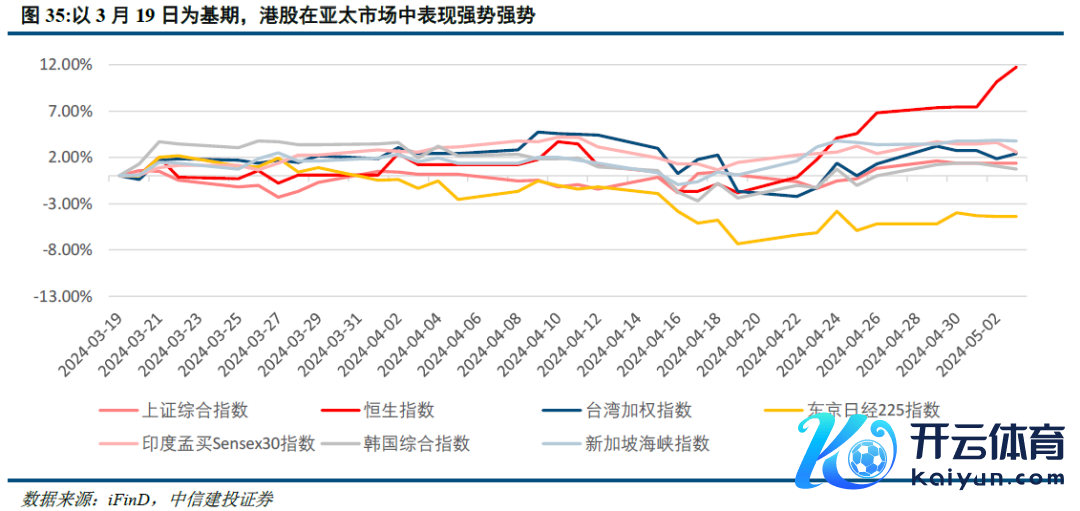

从亚太市集横向对比来看,港股保捏竞争上风。以3月19日为基期,港股显赫跑赢亚太地区其他市集,港币推崇也较为强势,外资有能源赓续流入港股。

近期外洋流动性旯旮趋松,外资有望捏续流入。4月FOMC会议鲍威尔表态举座偏鸽,且4月好意思国非农数据由上月30.3万大幅下降至17.5万,低于预期24万。疲软的4月非农论说公布后,芝商所FedWatch器用暴露,交游员将好意思联储初次降息时辰预期从11月提前至9月。交游员当今权衡2024年好意思联储将两次降息25个基点(非农前预期为一次)。流动性旯旮趋松下,好意思债利率也有所回落,短期表里资有望捏续流入。

四、本轮高潮空间有多大?

短期市集面目回落,柔顺红利板块

本次高潮前的两轮反弹分手是戴维斯双击下的大级别反弹和外资回补下的弱复苏。2022年11月起,港股在基本面和流动性同期复苏的布景下走出大级别反弹,从2022年11月1日至2023年1月31日累计高潮41.3%。2023年6月,在前期好意思国银行业暴雷等风险充分开释后,港股流动性有所改善,尤其是外资意思的科技板块复苏赫然,从2023年6月1日至7月31日,恒生指数累计高潮10.2%,恒生科技指数累计高潮25.3%,在外资回补下走出弱复苏行情。

资金捏续流入叠加国内基本面复苏,本轮高潮有望延续。刻下港股高潮主要受益于资金面的改善,短期表里资有望捏续流入,南向资金进一步提供踏实撑捏。4月政事局会议首提房地产“消化存量和优化增量”,近期各地也在捏续优化地产战略,基本面有望加速复苏。本轮高潮有望进一步延续。

五、将来港股作风会出现何如的变化?

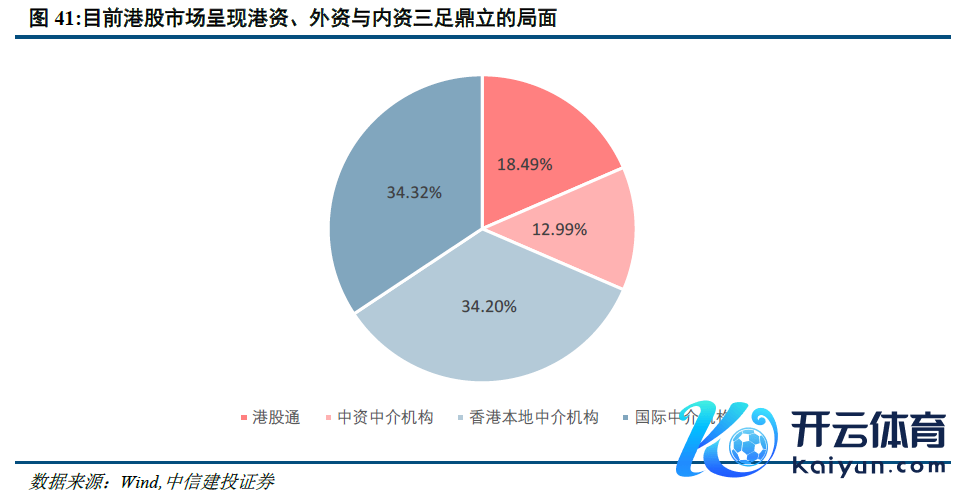

当今港股市集呈现港资、外资与内资三足鼎峙的方位,战略加捏下南向资金订价权有望晋升。往常港股投资者主若是香港土产货中介机构和国际中介机构,而中资占比较低;当今港股市集呈现港资、外资与内资三足鼎峙的方位。以恒生概括指数要素股的港股通、中资机构、香港土产货机构和国际机构捏股占比进行加权计较,刻下内资(包括中资机构和港股通)占比已达到31.48%,基本与外资和港资占比捏平。

近期对港结合利恋战略握住推出,将来南向订价权有望大幅晋升。4月19日证监会发布《5项成本市集对港结合方式》,具体施行包括放宽沪深港通下股票ETF合阅历产物限度、将REITs纳入沪深港通、支捏东说念主民币股票交游柜台纳入港股通、优化基金互认安排、支捏内地行业龙头企业赴香港上市等。5月9日彭博社音书称,中国有计划减免内地个东说念主投资者通过港股通投资港股,在取得股息红利时所需交纳的20%所得税,以幸免两地重迭纳税的情况。跟着利恋战略握住推出,南向资金将来有望捏续踏实流入,而外资受国际联系和外洋流动性影响,波动性较大。将来南向订价权有望大幅晋升,代替外资主导港股作风。

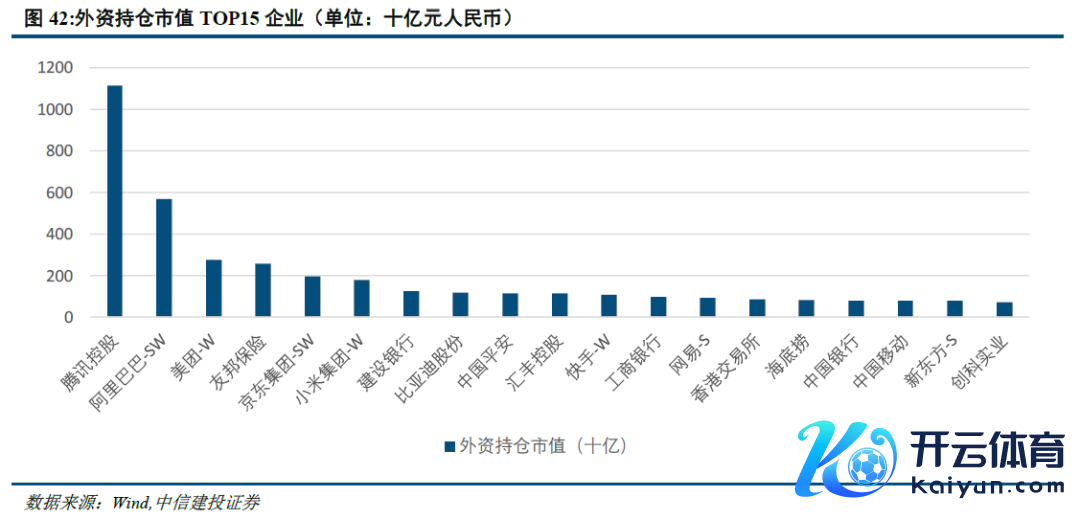

从表里资的成就作风来看,外资愈加偏好互联网企业等稀缺财富,内资成就愈增加元,且对央国企成就较多。外资捏股偏好较为雷同,主要为互联网企业。外资捏仓Top5中腾讯、阿里、好意思团、京东均为互联网企业,此外盟国保障也受到外资意思。中资的捏股标的愈增加元且央国企成就较多,包括大型国有行、“三桶油”、电信运营商和头部科技股等。

六、刻下的成就逻辑是何如的?

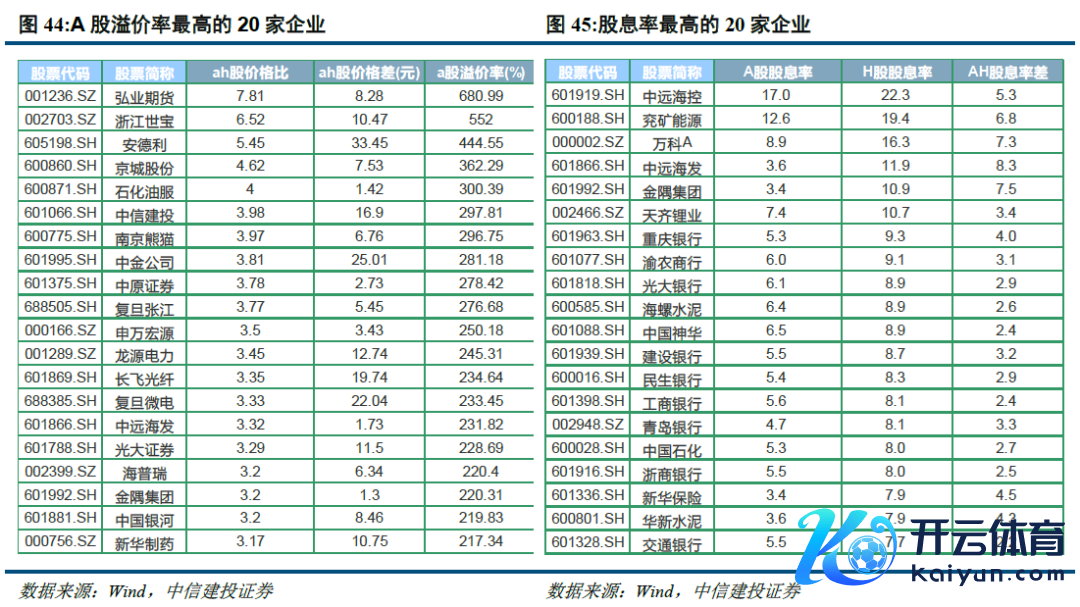

将来一年的成就干线仍为红利板块,港股在高股息板块具有较高性价比。本年2月以来高股息成为主流作风。港股较A股股息率更高而估值更低,具有较高的性价比,是眩惑南向资金握住流入的主要原因。在南向资金握住流入、订价权晋升的布景下,可柔顺南向资金偏好和AH股溢价契机。AH股溢价是两地投资者对吞并家公司的估值订价不同所导致的,刻下全市集AH股价钱比中位数为1.94(A股价钱除以对应H股价钱,港币折合成东说念主民币,其他缠绵同理),AH股价钱差中位数为5.41元,A股溢价率中位数为94.44%。由于AH股溢价风物,H股股息率也赫然高于A股,全市集(剔除不分成企业)的AH股股息率差为2.2%,其中A股股息率中位数为2.3%,H股股息率中位数为4.9%,出入近一倍。

在红利板块中,可重点柔顺央国企、功绩踏实、具有捏续分成才气的企业。在对AH股企业按照H股股息率高于5%、近三年EPS与股息率均保捏正增长的条目进行筛选后,共有19家企业得志上述条目,其中绝大多数均为央国企。

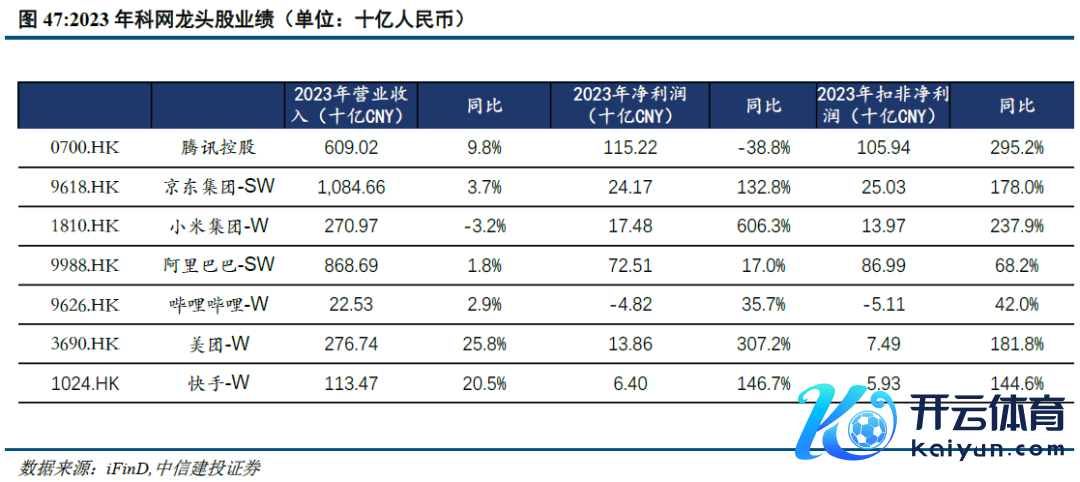

科网板块可重点柔顺近期呈现景气改善的公司。从2023年功绩来看,科网龙头股功绩均赫然改善,好意思团和快手兑现扭亏为盈。音书面上,近期小米推出SU7激发市集普通柔顺,同期各大龙头股捏续加大回购彰显增长信心。本年以来腾讯控股回购超200亿港元,并布告1000亿港元的回购操办;好意思团、小米集团、快手回购额也较大。5月各公司一季度功绩将赓续公布,景气改善可期。

剪辑/jayden]article_adlist-->

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

剪辑/jayden]article_adlist-->

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP